यह ऐसा बखेड़ा था जिसे खड़ा किए बगैर भी भारतीय रिजर्व बैंक (आरबीआइ) का काम चल सकता था. देश के केंद्रीय बैंक ने 8 जून को व्यावसायिक बैंकों को एक सर्कुलर जारी किया. इसमें कहा गया कि जान-बूझकर कर्ज न चुकाने वाले (विल्फुल डिफॉल्टर) बैंकों और वित्त कंपनियों के साथ सुलह-समझौते से मामला निबटा सकते हैं; वे कर्जदाताओं से बकाया रकम बट्टे-खाते में डालने की भी मांग कर सकते हैं. विल्फुल डिफॉल्टर यानी वे लोग जो बैंकों से लिए गए कर्ज को चुकाने की क्षमता होने के बावजूद उसे न चुकाने का रास्ता चुनते हैं. रिजर्व बैंक ने बैंकों को यह भी निर्देश दिया कि वे समझौते से निबटारे की राह पकड़ने वाले कर्जदारों को नया कर्ज देने पर विचार करने से पहले कम से कम साल भर का कूलिंग पीरियड तय करें. हालांकि बाद में रिजर्व बैंक को यह साफ करने में खासी मुश्किल हुई कि यह निर्देश नया नहीं है. पर नया सर्कुलर जारी करने के समय और इसके मकसद को लेकर आम जनता के मन में पैदा संदेह दूर नहीं हुए. रिजर्व बैंक ने यह भी कहा कि सर्कुलर कर्ज न चुकाने वालों के लिए 'सामान्य निर्देश' था और विल्फुल डिफॉल्टर तथा धोखाधड़ी करने वाले इसके दायरे से बाहर थे. पर कइयों को अंदेशा था कि यह नई व्यवस्था इरादतन डिफॉल्टर्स को सुलह-समझौते से मामला रफा-दफा करने के साल भर बाद नया कर्ज लेना आसान बनाने की खातिर की गई.

उलझन और आलोचना की वजह शायद रिजर्व बैंक के निर्देश की शब्दावली भी थी, जो इस प्रकार थी: बैंक ''विल्फुल डिफॉल्टर या फ्रॉड के रूप में चिन्हित खातों को लेकर सुलह या तकनीकी रूप से उन्हें बट्टे-खाते में डालने का काम ऐसे बकायेदारों पर चल रही आपराधिक कार्यवाही का पूर्वाग्रह पाले बगैर कर सकते हैं.'' रिजर्व बैंक के सर्कुलर पर तीखी प्रतिक्रिया से हैरानी नहीं हुई, खासकर जब कथित तौर पर भारत की बैंकिंग व्यवस्था के साथ छलकपट करने वाले और हजारों करोड़ रुपए ले उड़ने वाले बड़े बकायादारों की याद आम लोगों के जेहन में अभी ताजा है. इनमें उद्योगपति विजय माल्या और हीरा कारोबारी नीरव मोदी तथा मेहुल चौकसी सरीखे 'तीन बड़े' भगोड़े शामिल हैं.

नंबरी छलिया

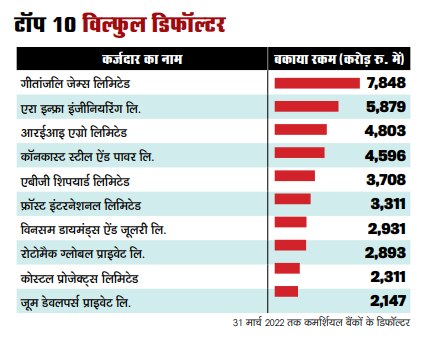

केंद्रीय वित्त राज्यमंत्री भागवत कराड ने पिछले साल दिसंबर में संसद को बताया कि जानबूझकर कर्ज न चुकाने वाले बकायादारों पर 31 मार्च, 2022 को भारतीय बैंकों की 92,570 करोड़ रुपए की देनदारी थी. उन्होंने यह भी कहा कि 2021-22 तक छह साल में बैंकों ने 11.17 लाख करोड़ रुपए के खोटे कर्ज बट्टे-खाते में डाले. बट्टे-खाते में डालने का मतलब है बैंकों की बैलेंस शीट से गैर-निष्पादित संपत्तियों (एनपीए) या खोटे कर्जों को हटाना. मंत्री महोदय ने यह भी बताया कि बट्टे-खाते में डालना बैंक की बैलेंस शीट को साफ-सुथरा और पूंजी अनुकूलन करने की नियमित कवायद का हिस्सा है. बकायेदारों की सूची में सबसे ऊपर मेहुल चोकसी की गीतांजलि जेम्स थी, जिसने 7,848 करोड़ का कर्ज नहीं चुकाया. उसके बाद एरा इन्फ्रा (5,879 करोड़ रुपए) और आरईआइ एग्रो (4,803 करोड़ रुपए) थीं. सूची में कॉन्कास्ट स्टील ऐंड पावर, एबीजी शिपयार्ड, फ्रॉस्ट इंटरनेशनल और विनसम डायमंड्स ऐंड जूलरी भी शामिल थे.

सीबीआइ ने फरवरी 2018 में पंजाब नेशनल बैंक के साथ धोखाधड़ी करने पर चोकसी के खिलाफ मामला दर्ज किया था. 2022 में जांच एजेंसी ने बैंकों और वित्तीय संस्थाओं के साथ धोखाधड़ी में चोकसी और अन्य के खिलाफ पांच और मामले दर्ज किए. गीतांजलि जेम्स जब अपने शिखर पर थी, उसके 4,000 खुदरा बिक्री केंद्र थे और नक्षत्र तथा गिली समेत प्रमुख ब्रांड के साथ देश के संगठित जूलरी बाजार में उसकी हिस्सेदारी 50 फीसद से ज्यादा थी. मगर भगोड़े हीरा कारोबारी नीरव मोदी के भारतीय बैंकों को कथित तौर पर 11,000 करोड़ रुपए का चूना लगाने वाला घोटाला उजागर होने के बाद चोकसी भी तमाम जांच एजेंसियों के रडार पर आ गया. जनवरी 2018 में घोटाला सामने आने के बाद चोकसी कैरिबियाई देश एंटीगुआ और बारबूडा भाग गया और वहां की नागरिकता ले ली. उसे भारत लाने की कोशिशों को अभी तक कामयाबी नहीं मिली है.

सर्कुलर का 'तकलीफदेह' संदेश

ठीक यही वजह थी जिसके चलते रिजर्व बैंक के ताजा सर्कुलर ने उलझन पैदा की. आलोचक सवाल करते हैं कि जानबूझकर बैंकों के कर्ज नहीं चुकाने वाला शख्स साल भर की छोटी-सी विराम अवधि के बाद उसी बैंक से फिर कर्ज लेने का हकदार कैसे हो सकता है. कॉर्पोरेट कंपनियों के कर्ज अदायगी से चूकने के कई मामलों में प्रमोटरों पर रकम इधर से उधर करने या कर्ज के बताए मकसद के इतर दूसरे कामों में उनका इस्तेमाल करने के आरोप हैं. दरअसल, जून 2019 में रिजर्व बैंक ऐसे कर्जदारों को कर्ज की रीस्ट्रक्चरिंग करने से रोकने के लिए एक फ्रेमवर्क लेकर आया था. उस साल 7 जून के 'फ्रेमवर्क फॉर कॉम्प्रोमाइज सेटलमेंट ऐंड टेक्निकल राइट-ऑफ्स' शीर्षक से जारी सर्कुलर में बैंकों से संकट को पहचानने और 30 दिनों के भीतर कर्ज चुकाने से चूकने की समीक्षा शुरू करने का आदेश दिया गया था. समीक्षा अवधि के बाद बैंकों को समाधान योजना लागू करने के लिए 180 दिन दिए गए. ऐसा करने में नाकाम रहने पर बैंकों को जुर्माने के तौर पर 20 फीसद रकम का और अगर समाधान एक साल से ज्यादा रुका रहा तो इस अतिरिक्त 20 फीसद के ऊपर और 15 फीसद का ज्यादा प्रावधान करना होगा.

यह नियम पूरी व्यवस्था के लिए 2,000 करोड़ रुपए से अधिक के कर्ज जोखिम वाले सभी बड़े खातों पर जून 2019 से और 1,500 करोड़ रुपए से अधिक के कर्ज जोखिम वाले सभी खातों पर जनवरी 2020 से लागू था. उसने यह भी कहा कि ''धोखाधड़ी करने वाले और विल्फुल डिफॉल्टर रीस्ट्रक्चरिंग के पात्र नहीं होंगे.'' ऐसा फ्रेमवर्क पहले से मौजूद होते हुए भी रिजर्व बैंक का बैंकों को कर्जदारों के साथ मोलभाव करने देने के लिए नया फ्रेमवर्क लेकर आना कई हलकों में चिंता का सबब बन गया. अब यह कैफियत दी गई है कि 2019 के सर्कुलर में कर्जों के पुनर्गठन के बारे में प्रतिबंधों की बात कही गई थी, जो अब भी बरकरार है. जबकि नया सर्कुलर सुलह-समझौते के साथ निबटारे की बात करता है. रिजर्व बैंक का कहना है कि इससे ''वसूली की संभावनाएं बढ़ेंगी.''

खबरों के मुताबिक, ऑल इंडिया बैंक ऑफिसर्स कंफेडरेशन (एआइबीओसी) और ऑल इंडिया बैंक एम्प्लॉईज एसोसिएशन (एआइबीईए) ने इस कदम का विरोध करते हुए इसे नुक्सानदायक बताया जो बैंकिंग प्रणाली को खतरे में डाल सकता है और जानबूझकर कर्ज न चुकाने वालों से मुकाबले की कोशिशों को खोखला कर सकता है. एआइबीओसी और एआइबीईए ने एक बयान में कहा, ''बैंकिंग उद्योग के प्रमुख हितधारक होने के नाते हमने जानबूझकर कर्ज न चुकाने वालों के मुद्दे से निबटने के लिए हमेशा सख्त उपायों की वकालत की है.'' उन्होंने कहा कि धोखेबाज या जानबूझकर बकाएदार के रूप में चिह्नित खातों को सुलह-समझौते से निबटारे की छूट देना न्याय और जवाबदेही के सिद्धांतों के खिलाफ है और यह कदम बेईमान कर्जदारों को इनाम देने के बराबर है.

दोनों संगठनों को अंदेशा है कि इस कदम से बैंकिंग क्षेत्र से जनता का भरोसा घटेगा और जमाकर्ताओं के विश्वास में भी सेंध लगेगी. आम डर यह है कि रिजर्व बैंक के इस कदम से उन भारतीयों को गलत संदेश जाएगा जो अपने वित्तीय दायित्वों का सम्मान करते हैं. इस कदम का विरोध करने वालों का यह भी कहना है कि बकायेदार एक साल के भीतर दूसरा कर्ज ले सकें, यह बात न्याय के सिद्धांतों से मेल नहीं खाती. जो भी हो, डिफॉल्ट वाले कर्जों के सेटलमेंट में भारी रियायतें दी जाती हैं और इनमें कर्जदाता को अंत में असल कर्ज का बहुत छोटा हिस्सा हाथ आता है.

अंदेशे दूर करने की कवायद

मुंबई के एक अर्थशास्त्री सवाल करते हैं, ''हम विल्फुल डिफॉल्टर को आखिर कैसे परिभाषित करते हैं? रिजर्व बैंक को इसकी बेहद साफ कसौटी लेकर आना चाहिए, जो वस्तुपरक और पारदर्शी हो, कि किन्हें विल्फुल डिफॉल्टर कहा जा सकता है.'' विल्फुल डिफॉल्टरों की पहचान करना हमेशा मुश्किल रहा है. हमें बहुत बाद में कहीं जाकर पता चलता है कि कोई व्यक्ति वास्तव में ऐसा है. अर्थशास्त्री यह भी कहते हैं, ''तो यह तय करने के लिए कि यह एनपीए नहीं बल्कि जानबूझकर कर्ज नहीं चुकाने वाला है, किन वित्तीय पहलुओं या कर्ज की अदायगी के पैटर्न पर गौर करना होगा?'' उनका कहना है कि खुद को जानबूझकर कर्ज न चुकाना वाला बताकर एनपीए की सफाई करने पर किसी कर्ज को न चुकाने वाले को बुरी तरह से प्रोत्साहन मिल सकता है. उनका यह भी कहना है कि एक साल का कूलिंग पीरियड बहुत कम है.

कुछ लोगों का कहना है कि रिजर्व बैंक के पहले के एक सर्कुलर को पिछले दिनों देश की अदालतों से जैसी फटकार झेलनी पड़ी, उसी ने उसे इस किस्म का सर्कुलर लेकर आने को उकसाया हो सकता है. रिजर्व बैंक के इस कदम की एक और वजह मालूम देती है. वह यह कि अब जब अर्थव्यवस्था कोविड-19 महामारी से उबर आई है और कर्ज में ज्यादा उठाव देखा जा रहा है, केंद्रीय बैंक कर्ज चुकाने में भावी चूक की स्थिति में एहतियाती कदम उठा रहा है. बैंकिंग कंसल्टेंट अश्विन पारेख तस्दीक करते हैं, ''अर्थव्यवस्था में सुधार आने लगा है, कर्ज का उठाव फिर बढ़ रहा है. रिजर्व बैंक व्यवस्था को तैयार करता दिख रहा है ताकि बैंकों में पहले की तरह भारी-भरकम एनपीए न हों.''

अपने ताजातरीन सर्कुलर पर बढ़ती आलोचनाओं के बीच रिजर्व बैंक ने यह कहते हुए अपने कदम को स्पष्ट करने की कोशिश की कि जानबूझकर कर्ज न चुकाने वालों से संबंधित धारा नया नियम नहीं थी बल्कि बैंक 15 साल से इसका इस्तेमाल कर रहे हैं. उसने यह भी कहा कि विल्फुल डिफॉल्टर या धोखाधड़ी करने वालों पर लागू होने वाले दंडात्मक उपायों में बदलाव नहीं होगा. मौजूदा दंडात्मक उपायों में कर्जदारों को धोखाधड़ी की रकम के पूरा भुगतान की तारीख से पांच साल तक भविष्य में कर्ज लेने से वंचित करना शामिल है. उसने यह भी कहा कि विराम अवधि 'सुलह-समझौते से निबटारे के सामान्य मामलों में आम निर्देश' के तौर पर लाई गई. इसका यह मतलब नहीं कि धोखेबाज या विल्फुल डिफॉल्टर के रूप में चिह्नित बकाएदार कूलिंग ऑफ पीरियड के बाद कर्जदाता से रकम ले सकते हैं.

जानबूझकर कर्ज न चुकाने वालों और बैंकों की तरफ से रकम को बट्टे-खाते में डालने का मुद्दा हमेशा संवेदनशील रहा है और केंद्रीय बैंक या केंद्र के किसी भी कदम से ऐसी कार्रवाइयां सार्वजनिक नजरों में आ सकती हैं. रिजर्व बैंक के स्पष्टीकरणों से फिलहाल अंदेशे दूर करने में मदद भले मिली हो, लेकिन धोखेबाजों पर नरमी और विल्फुल डिफॉल्टर्स को रोकने में खामियां ज्यादा बड़ा मुद्दा बने रहेंगे.

विनियमित संस्थाएं (बैंक) विल्फुल डिफॉल्टर्स या धोखेबाजों के खातों का समझौते से निबटारा या तकनीकी तौर पर बट्टे-खाते में डालने की प्रक्रिया शुरू कर सकती हैं, इस बात का पूर्वाग्रह पाले बगैर कि इन कर्जदारों के खिलाफ आपराधिक प्रक्रिया चल रही है

—आरबीआइ का 8 जून का सर्कुलर, जिसका शीर्षक था फ्रेमवर्क फॉर कॉम्प्रोमाइज सेटलमेंट ऐंड टेक्निकल राइट-ऑफ्स