दरअसल, जब मौजूदा वित्त वर्ष की दूसरी तिमाही के जीडीपी आंकड़े दिसंबर के आखिर में आए, तो अर्थशास्त्री हैरान मगर खुश थे. वृद्धि बढ़कर 8.2 फीसद पहुंच गई, जो पहली तिमाही के 7.2 फीसद से ज्यादा और भारतीय रिजर्व बैंक (आरबीआइ) के 7 फीसद के अनुमान से काफी ऊपर थी.

इससे एक अहम सवाल सामने आया. क्या अर्थव्यवस्था ने आखिरकार उस जड़ता को झटक दिया है, जो कोविड दौर के पहले से उसे घेरे हुए थी? उससे भी बड़ा सवाल यह है कि क्या यह वृद्धि टिक पाएगी, क्या निजी निवेश में जान डाल पाएगी और वह नौकरियां या रोजगार ला पाएगी, जिसकी देश को सख्त जरूरत है?

इन सवालों के जवाब आसान नहीं हैं. दूसरी तिमाही में ऊंची जीडीपी सिर्फ इसलिए नहीं आई कि कॉर्पोरेट कारोबार में कोई सुधार हुआ, जिससे मैन्युफैक्चरिंग और सेवा क्षेत्र को मदद मिली. दरअसल इसकी वजह पिछले साल की दूसरी तिमाही का 5.6 फीसद का बेहद मामूली आधार था.

आंकड़ों को 0.5 फीसद जैसे बेहद कम जीडीपी डिफ्लेटर का सहारा भी मिला. डिफ्लेटर का इस्तेमाल नॉमिनल जीडीपी यानी मौजूदा कीमतों पर बिना महंगाई के असर को घटाए अर्थव्यवस्था में पैदा हुए कुल मूल्य को असली जीडीपी में बदलने के लिए किया जाता है, ताकि सिर्फ कीमतों में बढ़ोतरी नहीं, बल्कि उत्पादन की सही तस्वीर सामने आ सके.

कुछ और संकेत भी बताते हैं कि अर्थव्यवस्था मजबूत दौर में दाखिल हो सकती है. पहला है कम महंगाई. यह लगातार कई महीनों तक रिजर्व बैंक के 2 से 4 फीसद के लक्ष्य के निचले सिरे पर बनी रही. उसमें खाने-पीने की चीजों की कम महंगाई और कच्चे तेल की कम कीमतों की बड़ी भूमिका रही. दूसरी बड़ी वजह खपत की वापसी है.

उसे जीएसटी स्लैब में बदलाव और आयकर सुधारों से सहारा मिला. नए जीएसटी स्लैब से 90 फीसद जरूरी सामान पर टैक्स घटा, जिससे लोगों की जेब पर दबाव कम हुआ. ये स्लैब सितंबर के आखिर में लागू हुए, इसलिए उनका पूरा असर वित्त वर्ष 26 की तीसरी तिमाही में दिखेगा. रिजर्व बैंक के गवर्नर संजय मल्होत्रा के शब्दों में, देश की अर्थव्यवस्था अब एक 'विरले उछाल के दौर’ में पहुंच गई है, जहां तेज वृद्धि और कम महंगाई एक साथ मौजूद हैं (देखें बातचीत).

वृद्धि के इंजन

एक बड़ी बात दूसरी तिमाही के जीडीपी आंकड़ों में अभी पूरी तरह शामिल नहीं हो पाई है. वह है त्योहारी मौसम में जबरदस्त खपत. वह सितंबर के अंत में शुरू हुआ, सो उसका असर वित्त वर्ष 26 की तीसरी तिमाही के आंकड़ों में दिखेगा. इस साल त्योहारों में मांग असाधारण रही. उसकी मिसाल कार बिक्री है, जो 42 दिन के त्योहारी मौसम में 23 फीसद बढ़ी. उसमें सितंबर के 12 दिन और पूरा अक्तूबर शामिल था, यानी दशहरे से दीवाली तक. इस बीच दोपहिया और व्यावसायिक वाहनों की बिक्री में भी तेज उछाल दिखा.

दूसरे क्षेत्रों में प्रदर्शन भी ठीक-ठाक रहे. अक्तूबर में टेक और उपभोक्ता सामान की बिक्री में कुल वृद्धि सालाना आधार पर 62 फीसद रही. देश में नीलसनआइक्यू में एफएमसीजी के कस्टमर सक्सेस के हेड सारंग पंत कहते हैं, ''अर्थव्यवस्था ने मजबूती दिखाई है. टैरिफ से जुड़ी धारणाओं के चलते दूसरी तिमाही में वृद्धि सुस्त पड़ी, अक्तूबर में साफ रिकवरी दिखी है. अगली तिमाहियों में जीएसटी में कटौती और बेहतर आर्थिक और उपभोक्ता माहौल के दम पर स्थिर वृद्धि की उम्मीद है.’’

सबसे तेज बढ़त उन बड़े खर्च वाली खरीदारी में दिखी, जहां ज्यादा बचत का मौका था, जैसे टीवी, फ्रिज, वॉशिंग मशीन और स्मार्टफोन. एक और अहम रुझान नामी उत्पादों की खरीद रहा. उपभोक्ता अब पहले से ज्यादा महंगे और बेहतर प्रोडक्ट की ओर बढ़ रहे हैं. एफ ऐंड बी कैटेगरी में सुधरी बिक्री को भी जोड़ दें, तो साफ है कि देश का मध्य वर्ग कई साल के वेतन ठहराव और कोविड के दौर की सतर्कता के बाद फिर से खर्च करने के मूड में है.

स्थिर कीमतें, बढ़ती आमदनी और कम ईएमआइ का मेल उस स्थिति को जन्म दे सकता है, जिसे एक अर्थशास्त्री ने 'ग्रेट इंडियन डिमांड रीबाउंड’ कहा है. अगर ऐसा होता है तो सकारात्मक चक्र बन सकता है. खपत बढ़ेगी, तो उत्पादन बढ़ेगा. उत्पादन से नौकरियां आएंगी. नौकरियों से आमदनी बढ़ेगी. यही चक्र अर्थव्यवस्था की रफ्तार को आगे तक टिकाए रख सकता है.

रिजर्व बैंक का दखल

कई लोगों को लगा था कि दूसरी तिमाही की तेज ग्रोथ के बाद दिसंबर में हुई मौद्रिक नीति समिति की बैठक में रिजर्व बैंक ब्याज दरों पर सख्ती बनाए रखेगा. लेकिन केंद्रीय बैंक ने अलग रास्ता चुना. 5 दिसंबर को रेपो दर में 25 आधार अंक की कटौती करके उसे 5.25 फीसद कर दिया, जिससे वृद्धि को और सहारा मिला.

यह साल की चौथी दर कटौती थी. उसके साथ कुल ढील 125 आधार अंक तक पहुंच गई जो 2019 के बाद सबसे बड़ी मौद्रिक ढील है. रिजर्व बैंक ने नकदी भी बढ़ाई. सरकारी सिक्योरिटीज की खुले बाजार में खरीद के जरिए करीब 1 लाख करोड़ रुपए और 5 अरब डॉलर के रुपया-डॉलर बदली के जरिए बैंकिंग सिस्टम में नकदी डाली गई, ताकि कम ब्याज दरों का लाभ जमीन तक पहुंचे. संदेश साफ था. रिजर्व बैंक का झुकाव वृद्धि बढ़ाने की तरफ है.

घरों के लिए इसका सीधा लाभ है. फ्लोटिंग दर पर घर कर्ज और कार कर्ज लेने वालों की ईएमआइ घटेगी. मध्यम वर्गीय उपभोक्ताओं के लिए कम महंगाई का मतलब है कि उनकी असली आमदनी बढ़ी है. इन सबका मिला-जुला असर प्रभावशाली है. लोगों के पास ज्यादा खर्च करने लायक आय होगी, कर्ज सस्ता होगा और कीमतें काबू में रहेंगी. यही वह फॉर्मूला है, जो खपत में मजबूत वापसी ला सकता है.

कॉर्पोरेट इंडिया को भी उसका फायदा मिलने वाला है. उधारी की लागत घटने से ब्याज का बोझ कम होगा और पूंजी निवेश को बढ़ावा मिलेगा. मैन्युफैक्चरिंग कंपनियां पहले ही ज्यादा क्षमता इस्तेमाल की बात कर रही हैं और करीब दो साल की सुस्ती के बाद नए प्रोजेक्ट के ऐलान फिर बढ़ने लगे हैं.

सेंटर फॉर मॉनिटरिंग इंडियन इकोनॉमी (सीएमआइई) के आंकड़ों के मुताबिक, सितंबर की तिमाही में निवेश प्रस्ताव बढ़कर 5.8 लाख करोड़ रुपए पहुंच गए, जो सालाना आधार पर 20 फीसद ज्यादा है. विश्लेषकों को उम्मीद है कि अगली तिमाही में बड़े उधारकर्ताओं के लिए पूंजी लागत में और 30 से 40 आधार अंक की गिरावट आ सकती है. इससे उपभोक्ता वस्तुओं, आवास, माल ढुलाई और स्वच्छ मैन्युफैक्चरिंग जैसे क्षेत्र में सीमित लेकिन साफ बढ़ोतरी का चक्र शुरू हो सकती है.

कुल मिलाकर, केंद्र सरकार और रिजर्व बैंक दोनों वृद्धि को रफ्तार देने की मिलीजुली कोशिश करते दिख रहे हैं. यह महामारी के बाद के दौर में वित्तीय मजबूती पर रहे जोर से एक सोचा-समझा बदलाव है. यह रणनीति कुछ हद तक 2000 के दशक के मध्य वाले उस मॉडल जैसी है, जिसने देश की पिछली बड़ी वृद्धि को रफ्तार दी थी. फर्क बस इतना है कि इस बार यह ज्यादा मौद्रिक अनुशासन और मजबूत बाहरी बफर के साथ अपनाई जा रही है.

रफ्तार को स्थिर रखें

मगर बढ़ोतरी की यह रक्रतार बनाए रखना कई वजहों पर निर्भर करेगा. सीआइआइ के अध्यक्ष राजीव मेमानी ने एक मीडिया बातचीत में कहा, ''जीएसटी दरों में कटौती से उपभोक्ताओं के हाथ में ज्यादा पैसा आता है, लेकिन यह एक बार का असर है. असली तस्वीर 12 महीने बाद दिखेगी, जब लोग इस बदलाव को पूरी तरह पचा चुके होंगे.’’ वहीं सिटीग्रुप इंडिया के मैनेजिंग डायरेक्टर और मुख्य अर्थशास्त्री समीरन चक्रवर्ती का मानना है,''अर्थव्यवस्था में अभी तेजी है और अगर विनियमन के जरिए आपूर्ति पक्ष के सुधारों पर और जोर दिया गया, तो अगले साल 7 फीसद से ज्यादा वृद्धि में मदद मिल सकती है.’’

फोर्ब्स मार्शल के को-चेयरमैन नौशाद फोर्ब्स थोड़ा ज्यादा सतर्क हैं, ''हमें उम्मीद जताने में सावधानी बरतनी चाहिए. शायद खपत में बढ़ोतरी बनी रहेगी और आखिरकार वही निजी क्षेत्र के ज्यादा निवेश में बदलेगी...वैसे भी यह काफी समय से लंबित है.’’

इस बीच वित्तीय मोर्चे पर एक अच्छी खबर है. देश एक बड़ी गड़बड़ी ठीक करने की ओर बढ़ रहा है. जीडीपी गणना शृंखला का आधार वर्ष वित्त वर्ष 12 से बदलकर वित्त वर्ष 23 किया जाएगा.

इससे बीते एक दशक में हुए उन बदलावों को आंकड़ों में जगह मिलेगी, जो पुराने डेटा में नजर नहीं आ रहे थे. जैसे डिजिटल भुगतान, स्वच्छ मैन्युफैक्चरिंग, ऐप आधारित सर्विस और आर्थिक गतिविधियों का औपचारिक क्षेत्र में आना. इस बदलाव से जीडीपी में फौरन करीब 600 से 750 आधार अंक का उछाल दिख सकता है. इसका अर्थ यह भी है कि केंद्र और राज्य सरकारें ज्यादा कर्ज ले सकेंगी और ज्यादा खर्च कर पाएंगी. नई शृंखला 27 फरवरी से लागू होगी. इसका बड़ा सैद्धांतिक असर यह होगा कि वित्त वर्ष के अंत यानी मार्च में खर्च करने को सरकार के पास ज्यादा पैसा होगा.

वृद्धि की चुनौतियां

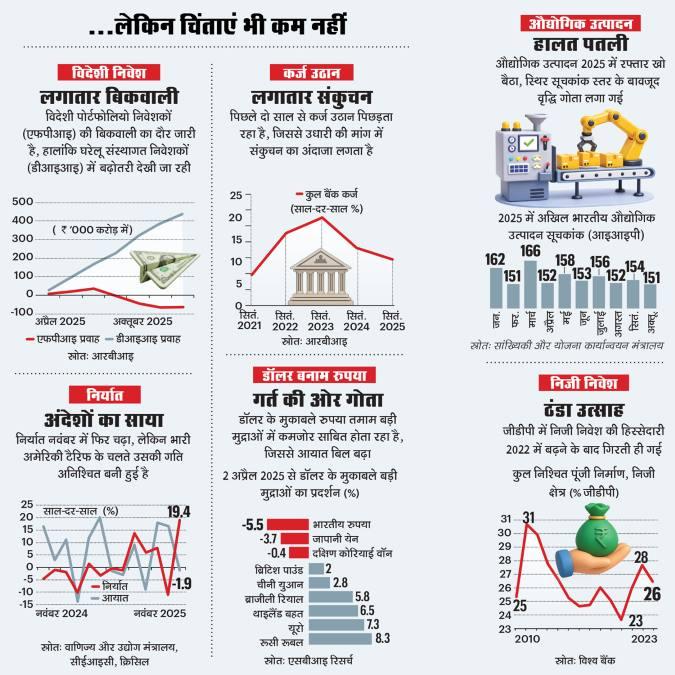

अर्थव्यवस्था को लेकर उम्मीदों के बावजूद अर्थशास्त्री आगाह कर रहे हैं कि खाने-पीने की चीजों की महंगाई बड़ी जोखिम बनी हुई है. उपभोक्ता मूल्य सूचकांक (सीपीआइ) बास्केट में इसका हिस्सा करीब 46 फीसद है और यह बेहद अस्थिर रहती है. अगर रबी की फसल खराब होती है, वैश्विक स्तर पर कच्चे तेल के दाम बढ़ते हैं या मौसम से जुड़ा आपूर्ति झटका आता है, तो कीमतों पर दबाव का आलम जल्दी लौट सकता है. नवंबर में ही थोक स्तर पर खाद्य कीमतों में हल्की बढ़त दिखी है. खाने के तेल और दालों के फ्यूचर्स में भी सख्ती के संकेत मिले हैं.

दूसरी बड़ी चुनौती दरों में कमी के ट्रांसमिशन यानी उसका असर जमीन तक पहुंचने की है. क्या बैंक सस्ती दरों का लाभ वाकई कर्ज लेने वालों तक पहुंचा रहे हैं और क्या लोग तथा कंपनियां जवाब में ज्यादा निवेश और खर्च कर रही हैं? अभी तक व्यावसायिक बैंकों की कर्ज दर की वजनदार औसत में सिर्फ 55 आधार अंक की कमी आई है, जबकि रेपो दर कुल 125 आधार अंक घट चुकी है.

भारतीय रिजर्व बैंक के गवर्नर संजय मल्होत्रा मानते हैं कि दरों में कटौती के नीचे तक पहुंचने में सुधार की गुंजाइश है, मगर उनका कहना है कि स्थिति फिर भी मजबूत है. उन्होंने इंडिया टुडे से कहा, ''100 आधार अंक रेपो दर कटौती के मुकाबले अक्तूबर तक के हमारे डेटा में औसतन 78 आधार अंक का ट्रांसमिशन दिखता है, जो काफी अच्छा है.’’

तीसरी बड़ी चुनौती वित्तीय टिकाऊपन की है. जीएसटी दरों में कमी और आयकर राहत का मिलाजुला असर वित्त वर्ष 26 में सरकार की आमदनी करीब 2 लाख करोड़ रुपए तक की गिरावट में दिख सकती है. मजबूत नॉमिनल जीडीपी वृद्धि उसकी कुछ भरपाई जरूर करेगी, पर वित्तीय क्षेत्र में अब भी तंगी है. इस साल वित्तीय घाटा जीडीपी के करीब 5.6 फीसद रहने का अनुमान है, जो लक्ष्य से थोड़ा ज्यादा है. अगर जीडीपी वृद्धि के अनुरूप कर राजस्व में सुधार नहीं हुआ, तो सार्वजनिक निवेश पर असर पड़ सकता है. इससे उस आपूर्ति पक्ष की तेजी पर दबाव पड़ेगा, जो मांग के दम पर चल रही वृद्धि को टिकाए रखने के लिए जरूरी है.

चौथी चिंता देश के बाहरी माहौल की है. अक्तूबर में निर्यात 2.1 फीसद घटा, जिसकी बड़ी वजह इंजीनियरिंग और टेक्सटाइल सामान की कमजोर वैश्विक मांग रही. जुलाई से अब तक रुपया डॉलर के मुकाबले करीब 3 फीसद कमजोर हुआ और दिसंबर में कई बार 90 रुपए प्रति डॉलर के मनोवैज्ञानिक स्तर के आसपास पहुंच गया.

विदेशी पोर्टफोलियो निवेश भी अस्थिर है. अगर दुनिया में जिंसों की कीमतें फिर चढ़ती हैं या भू-राजनैतिक तनाव बढ़ता है, तो देश का आयात बिल बढ़ सकता है और महंगाई लौट सकती है. रिजर्व बैंक को बाहरी मोर्चे पर कुछ राहत मजबूत विदेशी मुद्रा भंडार से है, जो 650 अरब डॉलर से ऊपर है. मगर तेल की कीमतें उछलती हैं या पूंजी का प्रवाह बढ़ता है, तो यह बफर जल्दी घट सकता है.

फिर भी ज्यादातर अर्थशास्त्री मौजूदा व्यापक हालात को अनुकूल मानते हैं. फिच रेटिंग्स ने उपभोक्ता खर्च और वित्तीय तथा मौद्रिक तालमेल का हवाला देकर वित्त वर्ष 26 के लिए देश में वृद्धि दर का अनुमान बढ़ाकर 7.4 फीसद कर दिया. एसऐंडपी ग्लोबल ने भी कुछ ऐसा ही किया.

घरेलू ब्रोकरेज फर्म जैसे मोतीलाल ओसवाल और आइसीआइसीआइ सिक्योरिटीज का अनुमान है कि अगले साल खपत में वृद्धि 6.5 से 7 फीसद तक जा सकती है, जबकि उधारी की लागत और घटने पर निजी क्षेत्र का निवेश 8 से 9 फीसद तक बढ़ सकता है. अर्थशास्त्री आशिमा गोयल कहती हैं, ''भारत की ताकत उसकी विविधता है, देश में भी और व्यापार में भी. अमेरिका केंद्रित नजरिया और टैरिफ को लेकर ज्यादा शोर इस हकीकत को नजरअंदाज करता है.’’ वे यह भी जोड़ती हैं, ''मजबूती के फेज को बनाए रखने के लिए संतुलित और समझदारी भरे कदम जरूरी होंगे.’’

नीति निर्धारकों को लापरवाही और अतिरेक दोनों से बचना होगा. बहुत ज्यादा प्रोत्साहन महंगाई को फिर भड़का सकता है, और बहुत कम कदम उठाए गए तो उभरती रिकवरी दब सकती है. रिजर्व बैंक ने साफ संकेत दिया है कि वह डेटा के आधार पर फैसले लेगा. यानी पहले से तय किसी ढील के रास्ते पर बंधने के बजाए वृद्धि और महंगाई के बीच संतुलन साधेगा. नीति बैठक के बाद रिजर्व बैंक गवर्नर ने कहा, ''हमारे पास अनुकूल अवसर है, मगर ऐसे अवसर बंद भी हो सकते हैं.’’

लिहाजा, आगे का रास्ता साफ तो है, मगर संकरा है. कम महंगाई और बढ़ी खपत से अर्थव्यवस्था रफ्तार पकड़ने को तैयार है. असली सवाल यह है कि क्या नीति निर्माता इस चक्रीय माहौल को ढांचागत उछाल में बदल पाएंगे. इसके लिए गहरे सुधार, लगातार निवेश और वित्तीय अनुशासन की जरूरत होगी.