कानपुर की 29 वर्षीया स्कूल शिक्षिका अंजलि मेहता को लंचब्रेक में अपने निवेश के बारे में सोचने की फुरसत मिलती है. वे अपने मोबाइल फोन पर नए विकल्प खंगालती हैं और हाल ही उन्होंने इस साल म्युचुअल फंड में निवेश के लिए पांचवीं बार 5,000 रुपए रखे हैं.

यह राशि छोटी है लेकिन फैसला बिल्कुल अचानक नहीं. वे कहती हैं, ''मैं इन निवेशों को अपना भविष्य मानती हूं. बैंक कुछ देते नहीं, सोना बहुत सुस्त है. शेयर बाजार ही है जहां असली हलचल होती है.’’

अंजलि अपवाद नहीं हैं. वे देश में तेजी से बढ़ते उस मध्यवर्ग का हिस्सा हैं जो पर्सनल फाइनेंस की रूपरेखा को नया रंग दे रहा है और देश के शेयर बाजार की सूरत बदल रहा है. पिछले पांच वर्षों में देश के घरेलू निवेश में खामोश क्रांति देखी गई है.

छोटे निवेशकों के डीमैट खातों (जहां शेयर सर्टिफिकेट इलेक्ट्रॉनिक रूप से सहेजे जाते हैं) की संख्या लगभग पांच गुना बढ़ गई है. वित्त वर्ष 2020 में उनकी संख्या 4.1 करोड़ थी जो 35 फीसद की जोरदार सालाना चक्रवृद्धि दर से बढ़कर वित्त वर्ष 25 तक 19.2 करोड़ हो गई. अनुमान है कि उनमें करीब 75 फीसद खुदरा निवेशक ही थे जबकि शेष में संस्थागत निवेशकों का दबदबा था.

देश का म्युचुअल फंड उद्योग पसंदीदा विकल्प है और वह भी अपूर्व तेजी से बढ़ रहा है. उद्योग के प्रबंधन के तहत कुल परिसंपत्तियां (एयूएम) वित्त वर्ष 26 की पहली तिमाही के अंत तक 74.4 लाख करोड़ रुपए थीं. यह पांच साल पहले की 25.5 लाख करोड़ रुपए से लगभग तीन गुना ज्यादा है. वित्त वर्ष 25 में छोटे निवेशकों का एयूएम में 28 फीसद हिस्सा था, जो एक दशक पहले 20 फीसद था. उनके साथ अमीर निवेशकों (हाइ नेटवर्थ इंडिविडुअल या एचएनआइ) को भी जोड़ दें तो वे दोनों मिलकर कुल एयूएम का 63 फीसद हिस्सा होते हैं.

यह बदलाव बताता है कि मानसिकता कितनी बदल गई है. दशकों से भारतीय परिवार सुरक्षित, स्थिर और परिचित निवेश विकल्पों के रूप में सावधि जमा, सोना या अचल संपत्ति को पसंद करते रहे हैं. इस तरह की घरेलू बचत कभी देश की आर्थिक मजबूती का आधार होती थी. लेकिन असली रिटर्न महंगाई की भेंट चढ़ने लगा, डिजिटल पहुंच बढ़ी और यूट्यूब तथा व्हाट्सऐप पर वित्तीय जानकारियों की भरमार से नई कहानी खुलने लगी.

नतीजा यह हुआ कि सकल घरेलू उत्पाद (जीडीपी) में परिवारों की वित्तीय बचत का हिस्सा वित्त वर्ष 25 में घटकर 18.5 फीसद रह गया, जो वित्त वर्ष 2021 में 22.7 फीसद था. यह उदारीकरण के बाद के 20.5 फीसद के औसत से कम है. लेकिन इस बचत का बड़ा हिस्सा गायब नहीं हुआ है बल्कि शेयर बाजार में चला गया है. नतीजतन, जो कभी संस्थागत दिग्गजों और चतुर दलालों का क्षेत्र था, वहां अब नए निवेशकों की बहुतायत है. उनमें स्कूली शिक्षक, छोटे धंधे वाले, वेतनभोगी और विभिन्न क्षेत्रों के पेशेवर हैं, जिनमें कई ने एचएनआइ कहलाने का अधिकार हासिल कर लिया है.

इस बदलाव का एक और पैमाना सिस्टमैटिक इन्वेस्टमेंट प्लान या एसआइपी हैं, जो मासिक योगदान के जरिए लंबी अवधि में जायदाद बनाने का तरीका है. एसआइपी या सिप निवेश वित्त वर्ष 26 की पहली तिमाही में 27,269 करोड़ रुपए प्रति माह तक पहुंच गया है, जो वित्त वर्ष 19 में महज 8,055 करोड़ रुपए था.

देश में अब 9.2 करोड़ एसआइपी खाते हैं और इनमें से 8.64 करोड़ खातों में निरंतर निवेश आ रहा है, जो सभी म्युचुअल फंड फोलियो का 38 फीसद है. हालांकि जोखिम लेने की इच्छा फंडों तक सीमित नहीं है. खुदरा निवेशक अब शेयर बाजार के नकद सेगमेंट में सभी सौदों का लगभग आधा हिस्सा हैं, जो वित्त वर्ष 19 में एक-तिहाई था. यहां तक कि फ्यूचर्स ऐंड ऑप्शंस (एफऐंडओ) के जोशीले क्षेत्र में भी उनकी मौजूदगी दोगुनी से ज्यादा होकर 44 फीसद तक पहुंच गई है जो इसी अवधि में पहले 20 फीसद थी.

वे सिर्फ निवेश नहीं कर रहे बल्कि एक्सपेरिमेंट कर रहे, डे ट्रेडिंग, हेजिंग कर रहे, सीख रहे और भारतीय शेयर बाजार की स्थिरता में बड़ी ताकत बन गए हैं. एमके वेंचर्स के प्रवर्तक तथा अनुभवी निवेशक मधुसूदन केला बताते हैं, ''मध्य वर्ग अब निष्क्रिय बचतकर्ता नहीं रहा; वह भारतीय शेयर बाजार में तरलता, मनोबल और कीमतों को सक्रिय रूप से तय कर रहा है. एसआइपी में निरंतर वृद्धि, व्यापक होती भागीदारी और एफआइआइ (विदेशी संस्थागत निवेशकों) की निकासी का मुकाबला करने की क्षमता के साथ देश में मध्य वर्ग के लोग वास्तव में दलाल स्ट्रीट को गति देने वाले तेजडि़ए बन गए हैं.’’

छोटे निवेशकों में तेजी

नए निवेशकों की औसत उम्र घटकर 28 वर्ष से कुछ ज्यादा रह गई है. नए डीमैट खाताधारकों में लगभग 24 फीसद महिलाएं हैं जो 2019 के 16 फीसद के मुकाबले तेज बढ़ोतरी है. यह महज दिल्ली या मुंबई जैसे महानगरों की कहानी नहीं है. इस विस्फोटक वृद्धि का केंद्र मझोले शहर और अर्ध-शहरी भारत है. सूरत के बैक ऑफिसों से लेकर कोयंबत्तूर के कैफे तक, इंदौर की कोचिंग क्लासेज से लेकर भुवनेश्वर के सॉफ्टवेयर हब तक ऐसा लगता है कि नई वित्तीय साक्षरता ने जड़ें जमा ली हैं.

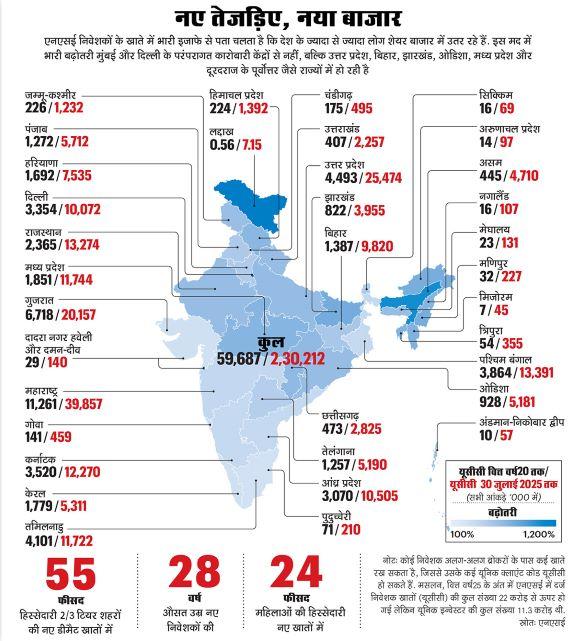

निवेशक संख्या में महाराष्ट्र सबसे आगे है, लेकिन गुजरात की उद्यमी भावना और तमिलनाडु की डिजिटल बढ़त से यह अंतर तेजी से घट रहा है (देखें, नए तेजड़िए, नया बाजार). इसका कुछ सबसे गरीब राज्यों पर भी असर हो रहा है. वित्त वर्ष 23 और वित्त वर्ष 25 के बीच उत्तर प्रदेश में नए डीमैट खातों में 65 फीसद से ज्यादा की बढ़ोतरी हुई जबकि बिहार में 70 फीसद से ज्यादा का इजाफा हुआ जो 40 फीसद के राष्ट्रीय औसत से तेज है. हम जो देख रहे हैं वह अब तक देश के वित्त क्षेत्र में सबसे बड़े निचले स्तर पर हलचल है—शेयरों की दुनिया में देश के मध्य वर्ग के विश्वास की झलक.

इसमें उल्लेखनीय बात है उनके निवेशों की ताकत. दशकों से भारतीय शेयर और बॉन्ड खरीदने वाले विदेशी पोर्टफोलियो निवेशक (एफपीआइ) और वैश्विक फंड काफी हद तक भारतीय शेयर बाजार का मूड तय किया करते थे. जब वे बिकवाली करते तो बाजार गिर जाते. पर अब वह समीकरण बदल गया है.

कारण: घरेलू खुदरा पूंजी का एक मोटा और मजबूत आवरण जो बाजार के झटकों को झेल लेता है और रफ्तार बनाए रखता है. कैलेंडर वर्ष 24 में भारतीय शेयरों में शुद्ध एफपीआइ निवेश 427 करोड़ रुपए तक गिर गया जो 2023 में 1.71 लाख करोड़ रुपए से 99 फीसद से अधिक कम है. नेशनल स्टॉक एक्सचेंज का निफ्टी 50 इंडेक्स 8.8 फीसद बढ़कर 26,200 पर पहुंचा जबकि बंबई शेयर बाजार का संवेदी सूचकांक (सेंसेन्न्स) 80,000 का आंकड़ा पार कर गया.

देश में यह उछाल 2025 में भी जारी रहा जबकि वैश्विक और घरेलू प्रतिकूलताओं से घबराए अंतरराष्ट्रीय बाजार डांवाडोल बने रहे. अमेरिकी फेडरल रिजर्व के ब्याज दर फैसले ने सुरक्षित पश्चिमी बाजारों को ज्यादा आकर्षक बना दिया और तेल की कीमतों में बेतहाशा ज्वार-भाटा आने लगा.

दुनिया एक के बाद एक संघर्ष से जूझ रही थी, जिनमें यूक्रेन में लंबे समय से चल रही लड़ाई, गजा में ताजा हिंसा और ईरान-इज्राएल गतिरोध शामिल थे. देश की बात करें तो पाकिस्तान के साथ तनाव ने निराशा को और बढ़ा दिया. अकेले जनवरी में एफपीआइ ने भारतीय शेयरों से 78,000 करोड़ रुपए निकाले, जो वर्षों में उनकी सबसे ज्यादा मासिक निकासी थी.

हालांकि अप्रैल और मई में इस रुझान में मामूली बदलाव आया लेकिन फिर भी तस्वीर गंभीर बनी रही. बॉन्ड में नाटकीय तरीके से गिरावट आई. 2025 की शुरुआत में भारतीय ऋण बाजार (डेट मार्केट) से एफपीआइ ने करीब 18,000 करोड़ रुपए की निकासी की जो मई 2020 के कोविड दौर की उथल-पुथल के बाद से किसी महीने में सबसे बड़ी निकासी थी. गर्मी आते-आते कुल विदेशी निकासी 97,000 करोड़ रुपए को पार कर गई.

विदेशी पूंजी के निकलने के बावजूद भारतीय बाजार टूटे नहीं. इसलिए कि एफपीआइ की निकासी को भारतीय निवेशक भर दे रहे हैं. कोटक महिंद्रा एसेट मैनेजमेंट के प्रबंध निदेशक नीलेश शाह कहते हैं, ''भारत अब पूंजी का शुद्ध निर्यातक है. इस सदी में देश के बाजारों में कुल एफपीआइ से ज्यादा हमने सोना खरीदा है.

एफपीआइ निवेश पर निर्भरता काफी कम हो गई है.’’ वित्त वर्ष 19 और वित्त वर्ष 25 के बीच एनएसई में सूचीबद्ध कंपनियों के कुल बाजार पूंजीकरण में निजी निवेशकों और म्युचुअल फंडों का स्वामित्व 15.8 फीसद से बढ़कर 19.9 फीसद हो गया. एफपीआइ की हिस्सेदारी 21 फीसद से घटकर 17.5 फीसद रह गई.

क्यों आई तेजी

भारत में खुदरा निवेश में उछाल का कारण कई लक्षित नीतिगत और नियामक सुधार रहे हैं. 2010 की शुरुआत में ही एनएससई और बीएसई ने मोबाइल फोन के जरिए रियल-टाइम ट्रेडिंग की सुविधा उपलब्ध कराने के लिए दूरसंचार और तकनीकी कंपनियों के साथ साझेदारी शुरू कर दी थी.

2015 में बाजार नियामक, भारतीय प्रतिभूति और विनिमय बोर्ड (सेबी) ने इस बदलाव को तेज किया और उसने ब्रोकरेज फर्मों के लिए डिजिटल तकनीक को प्राथमिकता देना और गैर-संस्थागत निवेशकों को सेवा देना अनिवार्य कर दिया. अहम बात यह कि नियामक ने मजबूत केवाइसी मानदंडों और टू फैक्टर ऑथेंटिकेशन जैसे सुरक्षा उपाय भी लागू किए—इन कदमों से विश्वास बढ़ा और नए निवेशकों को प्रोत्साहन मिला.

इस बीच, दो प्रमुख डिपॉजिटरीज—बीएसई प्रवर्तित सेंट्रल डिपॉजिटरी सर्विसेज लिमिटेड (सीडीएसएल) और एनएसई प्रवर्तित नेशनल सिक्योरिटीज डिपॉजिटरी लिमिटेड (एनएसडीएल) इस बदलाव में मददगार बनकर बुनियादी ढांचा विकसित कर रही थीं. 2012 की शुरुआत में ही उन्होंने छोटे निवेशकों के लिए बिना शुल्क या मामूली शुल्क के साथ कम लागत वाले डीमैट खाते शुरू किए.

बाद में ई-केवाइसी और आधार से खाता खोलने की सुविधा से निवेशकों के लिए अकाउंट खोलने का समय हफ्तों से घटकर मिनटों हो गया.

नीतिगत मोर्चे पर सेबी ने 2017 के सुधारों के तहत हर ट्रेड के बाद दो-दिन में निबटान (सेटलमेंट) चक्र (जिसे टी+2 कहा जाता है) अनिवार्य कर दिया; म्युचुअल फंडों में सीधे निवेश की शुरुआत की, जिसमें ब्रोकर या वित्तीय सलाहकार के बिना कोई भी निवेश कर सकता है; और 2018 में डिजिटल पावर ऑफ अटॉर्नी (पीओए) को बढ़ावा देने से छोटे निवेशकों की लागत और परेशानी कम हो गई.

जोशीला माहौल

कस्बों, छोटे शहरों और ग्रामीण इलाकों में स्मार्टफोन में तेज उछाल के साथ मोबाइल डेटा के बेहद कम खर्च से लाखों लोगों के लिए शेयर बाजार खुल गया. इसके साथ ही जेरोधा, अपस्टॉक्स, ग्रो और इंडमनी जैसे ऐप-आधारित डिस्काउंट ब्रोकरेज ने निवेशकों का हाथ थाम लिया. शून्य ब्रोकरेज शुल्क, सरल डिजाइन और सहज ऑनबोर्डिंग के साथ इन प्लेटफॉर्मों ने आम आदमी के लिए शेयरों में खरीद-फरोख्त करना, म्युचुअल फंडों में निवेश या कुछ टैप के साथ आइपीओ में आवेदन करना संभव बना दिया.

पूंजी बाजार के एक विशेषज्ञ अंबरीश बालिगा कहते हैं, ''पहले शेयर बाजार कुछ खास लोगों के क्लब जैसा देखा जाता था, जो सिर्फ अमीर और ऊंची पहुंच वालों के लिए ही सुलभ था. टेक्नोलॉजी से सभी के लिए निवेश आसान हो गया है.’’ मार्च 2025 तक इन चारों फर्मों के पास, साथ में एंजेल वन भी, 3.2 करोड़ से ज्यादा सक्रिय ग्राहक थे जो देश के खुदरा ब्रोकिंग बाजार के तीन-चौथाई हिस्से पर काबिज थीं (देखें, डीआइवाइ क्रांति का दौर).

खुदरा निवेश में उछाल का एक और शांत मगर मजबूत कारण वित्तीय ज्ञान का प्रसार रहा है. सरकार समर्थित अभियानों से लेकर निजी क्षेत्र की पहल तक की वजह से वित्तीय साक्षरता राष्ट्रीय प्राथमिकता बन गई है. सेबी के निवेशक शिक्षा और संरक्षण कोष (आइईपीएफ) ने कार्यशालाओं, रेडियो और ओटीटी सामग्री के जरिए 7 करोड़ से ज्यादा लोगों तक पहुंचने के लिए अभियान चलाए हैं.

सीडीएसएल के माइफर्स्ट आइपीओ और स्मार्ट कार्यक्रमों से 2022 से अब तक 12 लाख से ज्यादा नए निवेशक जुड़े हैं. एनएसडीएल की 'मार्केट का एकलव्य’ पहल कस्बाई और ग्रामीण इलाके के स्कूलों और कॉलेजों तक शेयर बाजार की जानकारी पहुंचाती है. सीडीएसएल के बिजनेस डेवलपमेंट और नई परियोजनाओं के प्रमुख नीलेश लोदाया कहते हैं, ''बढ़ोतरी की असली वजह छोटे निवेशक रहे हैं. उनकी क्षमता, डीमटीरियलाइजेशन, ई-केवाइसी, ऑनलाइन खाता खोलने और डिजिटल ट्रेडिंग प्लेटफॉर्मों ने प्रतिभूति बाजारों को बदल दिया है.’’

पारंपरिक बैंकिंग क्षेत्र के दिग्गज और नए जमाने के धन प्रबंधक भी इस क्षेत्र में उतर आए हैं. वे युवा निवेशकों को ध्यान में रखकर मोबाइल से निवेश योजना और एआइ-संचालित रोबो-सलाहकार सेवाएं शुरू कर रहे हैं. मिलेनियल्स और जेन-जी पीढ़ी के वेतनभोगी पेशेवरों में बचत और निवेश के बीच की रेखा धुंधलाती जा रही है.

भारतीय रिजर्व बैंक (आरबीआइ) और बोस्टन कंसल्टिंग ग्रुप के आंकड़ों के मुताबिक, वित्त वर्ष 20 और वित्त वर्ष 24 के बीच बैंकों की ओर से शुरू किए गए मोबाइल-आधारित निवेश खातों में 4.7 गुना वृद्धि हुई है. इनमें आइसीआइसीआइ डायरेक्ट नियो, एचडीएफसी स्काइ और एसबीआइ सिक्योरिटीज ने मिलकर 35 वर्ष से कम आयु के 1.8 करोड़ से ज्यादा लोगों को जोड़ा है.

पंजाब ऐंड सिंध बैंक के पूर्व अध्यक्ष चरण सिंह कहते हैं, ''धन का भविष्य डिजिटल है. नई पीढ़ी के लिए म्युचुअल फंड का एसआइपी अब बैंक का कागजी फॉर्म नहीं, बल्कि मोबाइल स्क्रीन पर 30 सेकंड का काम है.’’ एचडीएफसी बैंक के एक वरिष्ठ अधिकारी यही कहते हैं, ''हम सैलरी अकाउंट को ही निवेश का रास्ता बनते देख रहे हैं. वॉलेट, ऑटो निवेश और यूपीआइ-आधारित एसआइपी से इतना इजाफा हुआ है जिसे सोचा भी नहीं गया था.’’

2020 और 2023 के बीच आए कई हाइ-प्रोफाइल इनिशियल पब्लिक ऑफरिंग (आइपीओ) ने उम्मीदों को और मजबूत किया. इनमें टेक, वित्त और कंज्यूमर क्षेत्रों के जाने-माने आइपीओ की लिस्टिंग हैं. इन आइपीओ ने न केवल कंपनियों के लिए पूंजी सुलभ की, बल्कि पहली बार के निवेशक भी बड़ी संख्या में जुड़े, जिनमें कई तो लिस्टिंग के दिन की चर्चा ठंडी पड़ने के बाद भी बाजारों में सक्रिय रहे.

उछाल का स्याह पहलू

हालांकि, इस उछाल ने वित्तीय झटके भी दिए हैं. मसलन, आइपीओ को लेकर मची होड़ ने कीमतों को आसमान पर पहुंचा दिया, जिसका फंडामेंटल्स यानी कंपनी के बुनियादी तथ्यों से कोई लेना-देना न था. कई टेक स्टार्टअप और फिनटेक फर्मों के शेयरों की कीमतें लिस्टिंग के दिन तिगुनी हुईं लेकिन फौरन बाद गिर गईं. एक उदाहरण 2021 में जोमैटो का है, पहले ही दिन उसके शेयर 50 फीसद से अधिक उछले—लेकिन साल के भीतर ही कीमत आधी रह गई.

पेटीएम और पॉलिसीबाजार में भी लिस्टिंग के बाद उतार-चढ़ाव दिखा और कई छोटे निवेशकों को घाटा सहना पड़ा. 2024 में आई मॉर्गन स्टेनली की एक रिपोर्ट के अनुसार, वित्त वर्ष 23 और 24 में करीब 40 फीसद आइपीओ छह महीने में ही इश्यू प्राइस से नीचे गिर गए.

छोटे निवेशकों को ज्यादा नुक्सान हुआ है. उदयपुर के 36 वर्षीय कॉलेज शिक्षक पुनीत गोयल ने शेयर बाजार में हुए फायदे का इस्तेमाल घर खरीदने में करने की सोची थी. 2025 की शुरुआत में तेज गिरावट ने उनके पोर्टफोलियो से 2 लाख रुपए साफ कर दिए, जिससे उन्हें योजना टालनी पड़ी. उनके जैसे किस्से अब आम होते जा रहे हैं.

सेबी के एक अध्ययन से पता चला है कि वित्त वर्ष 2022 और 2024 के बीच लगभग 1.13 करोड़ निजी ट्रेडरों ने फ्यूचर्स ऐंड ऑप्शंस ट्रेडिंग में 1.81 लाख करोड़ रुपए गंवा दिए. मार्सेलस इन्वेस्टमेंट मैनेजर्स के संस्थापक तथा चीफ इन्वेस्टमेंट ऑफिसर सौरभ मुखर्जी कहते हैं, ''निवेश समेत सभी उद्योगों में चीजों तक पहुंच और उपयोग को आसान बनाना ही आगे बढ़ने का रास्ता होना चाहिए. अगर निवेशक अति-उत्साह पर लगाम नहीं लगा सकते, तो कितना ही सहज हो जाए, उनको नुक्सान होगा ही.’’

इधर, आरबीआइ को एक बार खतरा नजर आया. जनवरी 2024 तक क्रेडिट कार्डों पर बकाया बढ़कर 2.6 लाख करोड़ रुपए हो गया—महज एक साल में 31.3 फीसद की वृद्धि—जिससे यह आशंका बढ़ गई कि लोग कर्ज उठाकर शेयरों पर दांव खेल रहे हैं. दूसरे शब्दों में, बाजार में तेजी का एक कारण कर्ज था. इस बीच, सावधि जमा से रकम का शेयरों की ओर होने से बैंकों की नकदी गड़बड़ा गई और उनकी ऋण देने की क्षमता घट गई.

सो, सरकार और नियामक की इस पर कड़ी नजर है. वित्त वर्ष 23 के बाद से सेबी ने खुदरा सट्टेबाजी के बुलबुले पर लगाम लगाने के लिए कई सुधार लागू किए हैं—खास तौर पर तेजी से बढ़ते इक्विटी डेरिवेटिव सेगमेंट में. हर एफऐंडओ सौदे से पहले जोखिम का खुलासा अनिवार्य हो गया है. ब्रोकरों के ऐप पर पॉप-अप चेतावनियां गंभीर संदेश दिखाने लगी हैं कि 'दस में से नौ एफऐंडओ ट्रेडर पैसा गंवा देते हैं.’ ज्यादा दांव वाले ट्रेडों के लिए आय का प्रमाण जरूरी किया गया और खुदरा निवेशकों की जांच के लिए मूल्यांकन शुरू किया गया.

2024 के केंद्रीय बजट ने छोटे निवेशकों पर शिकंजा कस दिया. उसमें डेट म्युचुअल फंडों का इन्फ्लेशन इंडेक्सेशन खत्म कर दिया, एफऐंडओ सौदों पर सिक्योरिटीज ट्रांजैक्शन टैक्स (एसटीटी) बढ़ा दिया और कैपिटल गेन नियमों को सख्त कर दिया गया. असुरक्षित कर्ज पर आरबीआइ की सख्ती के नतीजे दिखने लगे: फरवरी 2025 तक क्रेडिट कार्ड पर बकाया की वृद्धि दर सालाना आधार पर घटकर 11.2 फीसद रह गई.

फिर अप्रैल में सेबी ने शेयर बाजारों को निर्देश दिया कि वे इंट्रा-डे पोजिशन लिमिट की निगरानी करें और उल्लंघनों का जल्द पता लगाने के लिए रैंडम स्नैपशॉट का इस्तेमाल करें. लिहाजा, ज्यादा जोखिम वाले इंडेक्स ऑप्शंस में खुदरा गतिविधियां 2024 के अंत के स्तर से लगभग 70 फीसद कम हो गईं.

सेबी ने सभी एल्गोरिद्मिक ट्रेडिंग रणनीतियों को पंजीकृत और ऑडिट कराने का आदेश दिया है ताकि अमेरिका की जेन स्ट्रीट जैसी गड़बड़ी न हो. निफ्टी पर एक्सपायरी के दिन के सौदों में हेरफेर करने के लिए अल्ट्रा-फास्ट एल्गोरिद्म का फायदा उठाने के कारण जेन स्ट्रीट मुश्किल में फंसी है. एल्गोरिद्म से उसे नियमित निवेशकों पर अनुचित बढ़त मिल रही थी.

भविष्य अब वर्तमान बना

मामला ठंडा पड़ा तो नया पैटर्न उभरा: आम निवेशक बाजारों से बाहर नहीं निकल रहे थे—वे बढ़ रहे थे. केला कहते हैं, ''आंकड़े आश्वस्त करते हैं कि मध्य वर्ग के निवेश में उछाल रुकी नहीं है—यह ज्यादा परिपक्व योजनाओं की ओर बढ़ रहा है.’’

खास बात यह है कि मजबूत उपभोक्ता मांग, बुनियादी ढांचे पर सरकारी खर्च और शहरीकरण के रुझानों के बल पर वित्त वर्ष 26 में जीडीपी में 6.3-6.8 फीसद वृद्धि दर की उम्मीद है. आगे क्या होता है, इसी पर भविष्य निर्भर होगा. सरकार को मध्य वर्ग को टैक्स बेस के रूप में नहीं, बल्कि दीर्घकालिक विकास की नींव के रूप में देखना चाहिए.

केस स्टडी

''मुझे अपने विश्लेषण पर विश्वास’’

कल्याण कुमार डे, 52 वर्ष

हार्डवेयर दुकानदार, बर्धमान, पश्चिम बंगाल

कल्याण अपनी पत्नी, दो बेटियों और बुजुर्ग माता-पिता के साथ कोलकाता से 100 किलोमीटर दूर मझोले शहर बर्धमान में रहते हैं. कॉमर्स में स्नातक कल्याण डे 25 साल पहले अपनी पढ़ाई पूरी करने के फौरन बाद ही शेयरों में हाथ आजमाने लगे थे. कुछ समय तक तो यह कारोबार अच्छा चला.

लेकिन बाजार के उतार-चढ़ाव ने जल्द ही उन पर भारी असर डाला. घर में बढ़ती जिम्मेदारियों और घटते मुनाफे के कारण कल्याण ने शेयर बाजार में सक्रिय ट्रेडिंग से दूर रहने का फैसला किया.

जिंदगी आगे बढ़ती रही. फिर कोविड-19 महामारी आ गई. कल्याण याद करते हैं, ''लॉकडाउन के बाद मैंने देखा कि बाजार कितना मंदी की चपेट में आ गया था. मुझे एहसास हुआ कि यह मौका है. मैंने इसे और अधिक गुणा-भाग करके सोचा-समझा. मैंने नियमित रूप से आर्थिक अखबार पढ़ने शुरू किए, वार्षिक रिपोर्टों में झांका, कंपनियों की ऑनलाइन खबरें देखीं और आंकड़ों के आधार पर अपने फैसले पर अमल करने लगा. मुझे अपने विश्लेषण पर भरोसा जम गया है.’’

मई 2025 तक उनके कारोबार की रकम 2 करोड़ रुपए तक पहुंच गई और वे आम तौर पर मुनाफा कमा रहे हैं. ''मेरा मानना है कि भारतीय अर्थव्यवस्था मजबूत स्थिति में है. हमने जीडीपी में जापान को पीछे छोड़ दिया है—इससे मुझे आत्मविश्वास मिलता है.’’

—अर्कमय दत्ता मजूमदार

'मेरा मानना है कि भारतीय अर्थव्यवस्था मजबूत हालत में है...इसी से मुझे निवेश का हौसला मिलता है.’’

ट्रेडिंग एप्स और फाइनेंसर

डीआइवाइ क्रांति का दौर

फिनटेक प्लेटफार्म और सोशल मीडिया ने देश के शेयर बाजार को सबके लिए सहज और सुलभ बना दिया है. इसके साथ ही करोड़ों लोगों के लिए 'अपना निवेश खुद करो (डू इट योरसेल्फ)’ के नए दौर की हवाएं बहने लगी हैं

पिछले पांच वर्षों में एक खामोश क्रांति ने देश के वित्तीय क्षितिज को नया रूप दिया है. कोविड-19 लॉकडाउन के दौरान उकताए नौजवानों के लिए डिजिटल विकल्प के रूप में जो शुरुआत हुई, वह पूरी तरह लघु निवेश क्रांति में बदल गई है.

इसमें योगदान दिया स्मार्टफोन के ऐप और फाइनेंशियल इन्फ्लूएंसरों ने. इन सबने मिलकर स्टॉक ट्रेडिंग या शेयरों में कारोबार को विशेषज्ञ कला से एक व्यापक बाजार में बदल दिया है—जिसमें आकांक्षा तो है मगर बहुत तेजी से जोखिम भी बढ़ते जा रहे हैं.

इस बदलाव की धुरी जेरोधा, ग्रो, अपस्टॉक्स, इंडमनी और एंजेल वन जैसे ऐप हैं जिन्होंने वे सुविधाएं दीं जो बैंक और पारंपरिक ब्रोकर नहीं दे पाए: स्लीक, मोबाइल-फर्स्ट इंटरफेस पर तुरंत ई-केवाइसी और यूपीआइ-आधारित लेनदेन. ग्रो के साफ-सुथरे, बिना किसी शब्दजाल वाले डिजाइन ने मझोले और छोटे शहरों में मिलेनियल्स की पीढ़ी और पहली बार निवेश करने वाले लोगों को आकर्षित किया.

जेरोधा ने अपने दम पर खुद को स्थापित किया और ऐसे कई टूल पेश किए जो गंभीर किस्म के कारोबारियों को भी पसंद आए. इंडमनी ने एक ही ऐप में निवेश, क्रेडिट ट्रैकिंग और वैश्विक शेयरों को एक साथ उपलब्ध कराकर अपनी अलग पहचान बनाई. टाइगर ग्लोबल के निवेश वाली अपस्टॉक्स ने शून्य-कमीशन ट्रेडिंग के आक्रामक मॉडल और जोरदार मार्केटिंग से लाभ उठाया.

एंजेल ब्रोकिंग से 2021 में नया ब्रांड बनी एंजेल वन ने स्थानीय भाषा में सपोर्ट देते हुए ग्रामीण निवेशकों को लक्ष्य किया और क्षेत्रीय बाजारों में पैर पसारे. मार्च 2025 तक इन फर्मों के 3.2 करोड़ से ज्यादा सक्रिय ग्राहक थे और ये सब मिलकर भारत के खुदरा ब्रोकिंग बाजार के तीन-चौथाई हिस्से पर काबिज थीं.

लेकिन महज तकनीक की वजह से ही तेजी नहीं आई. इन प्लेटफार्मों ने जानकारी को व्यवहार में बदलने का रास्ता सुझाया. आइपीओ ट्रैकर्स, स्टॉक एक्सप्लेनर्स, रिस्क अलर्ट के जरिए लोगों को जागरूक किया और इसके लिए फिन्फ्लूएंसरों को आगे बढ़ाया. जो वित्तीय सलाह कभी अंग्रेजी मीडिया और सेबी-पंजीकृत सलाहकारों तक सीमित थी, उसके लिए आज के निवेशक इंस्टाग्राम रील, यूट्यूब शॉर्ट्स, टेलीग्राम ग्रुपों और व्हाट्सएप फारवर्डों का रुख करते हैं.

यूट्यूब पर रचना रानाडे के क्लासरूम-स्टाइल ब्रेकडाउन और शरण हेगड़े की हास्य-व्यंग्य से भरपूर उपमाओं ने लाखों व्यूज बटोरे हैं. साक्षी जैन जैसे इंस्टाग्राम क्रिएटर प्रभावशाली व्याख्याओं से युवा, क्षेत्रीय भाषा के दर्शकों को जोड़ते हैं जबकि अनंत लड्ढा और नेहा नागर जैसे इन्फ्लुएंसर सभी प्लेटफार्म पर भरोसा कायम करने के लिए वित्तीय विशेषज्ञता के संग डिजिटल तकनीक का अच्छे से इस्तेमाल करते हैं.

मझोले और छोटे शहरों में पारंपरिक वित्तीय साक्षरता कम है. ऐसे में वहां के कई लोगों के लिए ये क्रिएटर अपनी छोटी-छोटी, सामग्री के साथ बाजार की समझ का चेहरा बने हैं और एसआइपी, आइपीओ या म्यूचुअल फंड के प्रति लोगों की सोच बदले रहे हैं.

ब्रोकरेज फर्मों ने भी इस चलन को अपनाया है. ग्रो क्षेत्रीय भाषा के इन्फ्लुएंसरों के साथ सक्रिय रूप से साझेदारी करता है; जेरोधा का वर्सिटी प्लेटफार्म मुफ्त कोर्स मुहैया कराता है.

लेकिन इसका एक स्याह पहलू भी है. सभी इन्फ्लुएंसर योग्य नहीं होते. कुछ लोग संदिग्ध छोटे शेयर (पेनी स्टॉक) या पंप-ऐंड-डंप स्कीमों को बढ़ाते हैं. अब एक नया, ज्यादा कपटी खतरा सामने आया है: एआइ से बनाए गए डीपफेक.

एनएसई के सीईओ आशीष कुमार चौहान, बीएसई के सीईओ सुंदररामन राममूर्ति और आरबीआइ के पूर्व गवर्नर शक्तिकांत दास तक के फर्जी वीडियो ने भोले-भाले निवेशकों को नुक्सान पहुंचाया है जिनमें संदिग्ध स्कीमों को अच्छा बताकर प्रचार किया गया था. देश का खुदरा निवेशक वर्ग बढ़ रहा है, विश्वास, पारदर्शिता और डिजिटल साक्षरता भी महत्वपूर्ण होती जा रही है.