रुपए की फिसलन भरी राह

रिजर्व बैंक के दखल के बावजूद तेल कीमतों में उतार-चढ़ाव, विदेशी पूंजी की निकासी और वैश्विक अनिश्चितता के लिहाज से रुपया नाजुक बना हुआ. इससे संकेत मिलता है कि रुपए में कोई फौरी सुधार अल्पकालिक ही होगा.

UPDATED: Apr 20, 2026 18:43 IST

भारतीय करेंसी ढलान की ओर

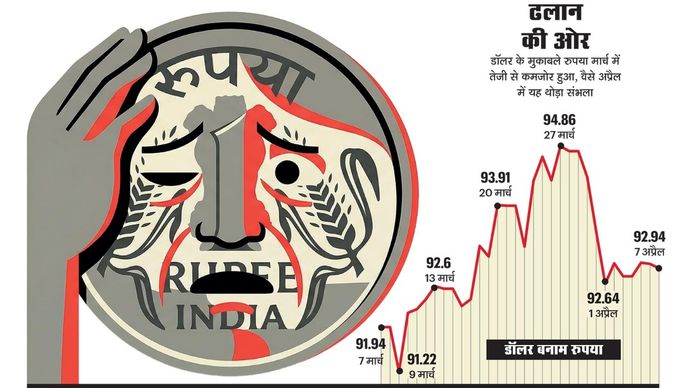

रुपए की कमजोरी अब एक सामान्य बात बनती जा रही है. ईरान युद्ध को लेकर 8 अप्रैल को अमेरिकी राष्ट्रपति डोनाल्ड ट्रंप की दो हफ्ते के संघर्ष-विराम की घोषणा और साथ ही भारतीय रिजर्व बैंक (आरबीआइ) के एक असामान्य दखल ने रुपए में जारी लगातार गिरावट को भले रोक दिया हो और यह डॉलर के मुकाबले 92.5 के स्तर के आसपास टिक गया हो मगर इसमें हाल ही आई गिरावट ने चिंताएं बढ़ा दी हैं.

यह गिरावट ईरान युद्ध के पहले ही शुरू हो गई थी. 30 मार्च को रुपया 95 के पार चला गया था और यह उसका रिकॉर्ड निचला स्तर था. इससे पूरी अर्थव्यवस्था में झुरझुरी बढ़ गई थी. युद्ध जब दूसरे महीने में पहुंच गया, तो अनुमान लगाया जाने लगा कि रुपया गिरकर 100 या उससे भी नीचे जा सकता है.

इस बीच, 8 अप्रैल को रिजर्व बैंक के गवर्नर संजय मल्होत्रा ने कहा, ''युद्ध ने वैश्विक अर्थव्यवस्था के लिए—बढ़ती कीमतों और धीमी वृद्धि की अपूर्व चुनौती पेश की है.’’ इसके साथ ही मौद्रिक नीति समिति (एमपीसी) ने महंगाई बढ़ने की चिंताओं के बीच ब्याज दरों में कोई बदलाव नहीं किया. कमजोर होती मुद्रा महंगाई का जोखिम ज्यादा बढ़ाती है.

कमजोर रुपया भारत के लिए आयात महंगा कर देता है क्योंकि यह अपने 85 फीसद कच्चे तेल, लगभग 60 फीसद प्राकृतिक गैस और 15 फीसद यूरिया के लिए आयात पर निर्भर है. इससे चालू खाते का घाटा (सीएडी)—यानी आयात निर्यात से ज्यादा—बढ़ जाता है. निर्यातकों को रुपया कमजोर होने से लाभ होता है, तो उपभोक्ताओं को उन चीजों के लिए ज्यादा पैसे देने पड़ते हैं. इनमें एयरकंडिशनर, स्मार्टफोन और गाड़ियां आदि शामिल हैं. विदेश यात्रा और छुट्टियां बिताना महंगा और विदेशी विश्वविद्यालयों में पढ़ना खर्चीला हो जाता है.

रिजर्व बैंक का दांव

रुपए को लेकर ज्यादा चिंताजनक बात यह थी कि इसे सहारा देने के लिए रिजर्व बैंक के कदम उठाने के बावजूद उसने 95 रुपए प्रति डॉलर का स्तर पार कर लिया. 27 मार्च को केंद्र्रीय बैंक ने सटोरिया दांवों पर रोक लगाने और मुद्रा को स्थिर करने के मकसद से घरेलू विदेशी मुद्रा बाजार (ऑनशोर फॉरेक्स मार्केट) में हर कारोबारी दिन के आखिर में बैंकों की शुद्ध ओपन पोजिशनों की सीमा 10 करोड़ डॉलर (930 करोड़ रुपए) तय कर दी.

इससे पहले बैंक अपनी नेटवर्थ की 25 फीसद तक की शुद्ध ओपन पोजिशन रख सकते थे; जबकि बड़े बैंक अक्सर रुपए में और गिरावट की उम्मीद में डॉलर पर भारी तादाद में 'लाँग बेट्स’ (खरीद के दांव) लगाते थे. ज्यादा गिरावट की उम्मीद में ये पोजिशनें कभी-कभी एक अरब डॉलर (9,300 करोड़ रुपए) से भी ज्यादा की हो जाती थीं. नई सीमा लागू होने के बाद बैंकों को इन पोजिशनों को समेटना पड़ा और अपने दांव घटाकर 10 करोड़ डॉलर तक सीमित करना पड़ा. इसका सीधा मतलब यह हुआ कि उन्हें डॉलर बेचने और रुपया खरीदने के लिए मजबूर होना पड़ा.

रिजर्व बैंक के इस कदम का आखिरकार असर हुआ. 6 अप्रैल को रुपए ने पिछले 12 वर्षों में अपनी सबसे बड़ी बढ़त दर्ज की और वह मजबूत होकर 93 रुपए प्रति डॉलर के स्तर पर आ गया. मगर इसका असर तत्काल नहीं हुआ. घोषणा के बाद शुरू में तो भारतीय मुद्रा मजबूत हुई मगर जल्द ही उसने बढ़त गंवा दी क्योंकि दुनिया के वैश्विक कमोडिटी और वित्तीय बाजार अनिश्चितता के माहौल में फंसे थे. इसकी वजह ईरान की बिजली सुविधाओं को तबाह करने की ट्रंप की धमकी थी.

रिजर्व बैंक के इस दखल से यह भी जाहिर होता है कि उसके पास रुपए के बचाव की गुंजाइश कम होती जा रही है. अमूमन वह अपने विदेशी मुद्रा भंडार से डॉलर बेचकर रुपए को ताकत देता है मगर उसका भंडार लगातार घटता जा रहा है. 20 मार्च को खत्म सप्ताह में भारत का विदेशी मुद्रा भंडार 11.4 अरब डॉलर (1 लाख करोड़ रुपए) घटकर 698.4 अरब डॉलर (65 लाख करोड़ रुपए) रह गया जिसका कारण सोने के भंडार में भारी गिरावट आना था.

27 फरवरी को खत्म सप्ताह में—पश्चिम एशिया संघर्ष शुरू होने से ठीक पहले—उसका विदेशी मुद्रा भंडार अपने अब तक के सबसे ऊंचे स्तर 728.5 अरब डॉलर (68 लाख करोड़ रुपए) पर पहुंच गया था. भारतीय स्टेट बैंक की एक रिसर्च रिपोर्ट में कहा गया है, ''700 अरब डॉलर से ज्यादा का यह विदेशी मुद्रा भंडार (फरवरी के आंकड़ों के अनुसार) इतना पर्याप्त है कि इससे विदेशी मुद्रा बाजार में दखल देकर रुपए को सहारा दिया जा सकता है और सटोरिया गतिविधियों पर अंकुश लगाया जा सकता है.

यह कोई कारण नहीं कि हमें विदेशी मुद्रा भंडार का इस्तेमाल सिर्फ बुरे दिनों में ही करना चाहिए...और हम यह भी मानते हैं कि अगर जरूरी हो तो रुपए को सहारा देने के लिए बाजार में अभी भी दखल दिया जा सकता है.’’ बीते दिसंबर में इंडिया टुडे को दिए एक इंटरव्यू में मल्होत्रा ने कहा था कि केंद्रीय बैंक की नीति रुपए के लिए कोई खास स्तर तय नहीं करने की है, और वह ''बाजार की ताकतों को ही यह तय करने देगा कि रुपए का सही स्तर क्या होना चाहिए.’’ लगता था कि इस नीति, जिसे एमपीसी ने 8 अप्रैल को भी दोहराया, का मकसद उन भारतीय निर्यातकों को सहारा देना था, जो ट्रंप के जवाबी शुल्कों के कारण अधर में लटके हुए थे.

रेपो दर

एमपीसी ने पश्चिम एशिया की घटनाओं की वजह से मुद्रास्फीति के जोखिमों का हवाला देते हुए प्रमुख ब्याज दरों को 5.25 फीसद पर जस का तस बनाए रखा है. मगर फरवरी की एमपीसी की बैठक से इस बार साफ बदलाव दिखा. फरवरी की बैठक में 'गोल्डीलॉक्स अर्थव्यवस्था’ (सब सुखद)—यानी ऊंची ग्रोथ और कम महंगाई की स्थिति थी, वहीं इस बार उसमें 'जोखिम को लेकर सचेत अर्थव्यवस्था’ की ओर बदलाव देखने में आया. तब 2.1 फीसद की नरम महंगाई का जो अनुमान था, वह बढ़कर 4.6 फीसद के अधिक जोखिम तक पहुंच गया है. ग्रोथ का अनुमान भी 7.4 फीसद से घटकर 6.9 फीसद रह गया है.

रिजर्व बैंक व्यापक अर्थव्यवस्था को लेकर किसी भी रूप में 'इंतजार करो और देखो’ वाला नजरिया नहीं अपना रहा. वह देखेगा कि होर्मुज जलडमरूमध्य के रास्ते तेल की सप्लाइ आसान होती है या नहीं और शांति की संभावनाएं कितनी सच्ची हैं. ये दोनों ही बातें डॉलर और तेल की कीमतों को ठंडा करेंगी.

शुरुआती अनुमानों में अल नीनो के जोखिम की आहट बताई गई है, जिससे बारिश के पैटर्न में बाधा आ सकती है, खाने-पीने की चीजों की कीमतों पर दबाव पड़ सकता है तथा महंगाई को लेकर नजरिया और ज्यादा मुश्किल भरा हो सकता है. मल्होत्रा ने कहा, ''वैश्विक माहौल बहुत ज्यादा अनिश्चित और ढुलमुल है.’’

उन्होंने स्वीकार किया कि भारत जिन जोखिमों का सामना कर रहा है, वे अब पूरी तरह घरेलू नहीं रहे. उन्होंने यह भी कहा कि पॉलिसी 'चुस्त और त्वरित’ बनी रहेगी. शायद सबसे अहम बात उनका इस बात पर जोर देना था कि ''व्यापक अर्थव्यवस्था के माहौल का विकास व्यवस्थित तरीके से हो,’’ यह एक ऐसा तरीका है जिसमें दर-निर्धारण के पारंपरिक तरीके से हटकर उतार-चढ़ाव का सक्रिय प्रबंधन किया जाता है.

पिछले एक दशक के ज्यादातर समय में भारत की मौद्रिक नीति घरेलू चक्रों पर आधारित रही है. अब देश की व्यापक अर्थव्यवस्था की राह तय करने वाले दबाव बाहरी ज्यादा हैं; इनमें तेल की कीमतें, मुद्रा में उतार-चढ़ाव और विदेशी पूंजी निवेश शामिल है. 8 अप्रैल का रिजर्व बैंक का फैसला इसी बदलाव के हिसाब से उठाया गया कदम है, जिसमें रुपए को सबसे ज्यादा तवज्जो दी गई है.

मसलन, कच्चे तेल की कीमतों में हर 10 डॉलर के इजाफे से महंगाई में लगभग 0.3-0.4 फीसद अंकों की वृद्धि हो सकती है और चालू खाते का घाटा जीडीपी का लगभग 0.4-0.5 फीसद तक बढ़ जाता है. अगर रुपए को बहुत तेजी से गिरने दिया जाए, तो महंगाई का जोखिम बढ़ जाता है. यदि इसे कृत्रिम रूप से मजबूत रखा जाए, तो फॉरेक्स रिजर्व कम होने लगते हैं और निर्यात की प्रतिस्पर्धा करने की क्षमता को नुक्सान पहुंचता है.

संतुलन साधना

अभी भारत इस लिहाज से सबसे अलग है कि रिजर्व बैंक ऐसा संतुलन बनाने की कोशिश कर रहा जो कुछ ही बड़ी अर्थव्यवस्थाएं कर रही हैं. जापान में येन डॉलर के मुकाबले कमजोर होकर 150 से भी ऊपर चला गया है. वहां के नीति निर्माता निर्यात और वृद्धि को बढ़ावा देने के लिए इस गिरावट को काफी हद तक होने दे रहे हैं. चीन में युआन को पूंजी नियंत्रण और रोजाना के फिक्सिंग मैकेनिज्म की मदद से सीमित दायरे में सख्ती के साथ मैनेज किया जा रहा है.

यूरोप में केंद्रीय बैंकों का ध्यान पूरी तरह से सिर्फ महंगाई पर ही है, और विकास की गति धीमी होने के बावजूद उन्होंने नीतिगत दरों को ऊंचा रखा हुआ है. इसके विपरीत, भारत को मुद्रा में होने वाले उतार-चढ़ावों को मैनेज करना है और अपने मुद्रा भंडार को कम भी नहीं होने देना है, उसे उस महंगाई पर काबू पाना है जो आयात के रास्ते बाहर से आ रही है. इसके साथ ही विकास को बनाए रखना है जिसकी रफ्तार अब सुस्त पड़ रही है.

मल्होत्रा ने यह संतुलन साधने की बात स्वीकार की और कहा: ''हमारा प्रयास वृद्धि और कीमतों में स्थिरता के बीच बेहतर संतुलन बनाए रखना है.’’ एक अर्थशास्त्री, जो नाम नहीं बताना चाहते, ने बड़े बदलाव की ओर इशारा किया. उनका कहना है कि रिजर्व बैंक अब ''सुरक्षा की पहली पंन्न्ति के तौर पर तरलता और विदेशी मुद्रा प्रबंधन का’’ ज्यादा इस्तेमाल कर रहा है. नीतिगत दरें अब सीमित, केवल संकेत देने वाली भूमिका निभा रही हैं.

पश्चिम एशिया की जंग शुरू होने से पहले ही रुपया दबाव में था. इसकी वजह विदेशी पोर्टफोलियो निवेशकों (एफपीआइ) की ज्यादा डॉलर निकासी, धीमी पड़ती निर्यात वृद्धि के बीच बढ़ता व्यापार घाटा और ट्रंप के टैरिफों तथा रूस से तेल खरीदने पर जुर्माना लगाने के अलावा अमेरिका के साथ व्यापार को लेकर संशय के बादल थे. पश्चिम एशिया की जंग ने हालात की आग में तेल डालने का काम किया. पिछले एक साल में रुपया 8.2 फीसद गिरा है, जिससे वह एशिया की सबसे खराब प्रदर्शन करने वाली मुद्रा बन गया है.

पश्चिम एशिया की जंग ने तेल कीमतें 2022 के यूक्रेन संघर्ष के बाद सबसे ऊंचे लेवल पर पहुंचा दीं, कमर्शियल उपयोग के लिए प्राकृतिक गैस और रसोई ईंधन की भारी किल्लत कर दी. ईरान ने खाड़ी सहयोग परिषद (जीसीसी) के देशों के ऊर्जा संयंत्रों को निशाना बनाया जिससे जोखिम बढ़ गया. बढ़ते तनाव के कारण निवेशक निवेश के सुरक्षित ठिकाने यानी अमेरिकी डॉलर की ओर मुड़ गए.

पश्चिम एशिया के तनाव, कमजोर रुपए और कच्चे तेल की ऊंची कीमतों के बीच एफपीआइ ने मार्च में भारतीय शेयरों से 1.14 लाख करोड़ रुपए निकाले, जो किसी महीने में सबसे ज्यादा रिकॉर्ड निकासी है. 30 मार्च को बेंचमार्क बीएसई सेंसेक्स 1,635.67 अंक या 2.2 फीसद गिर गया. अगले कुछ दिनों तक इसमें उतार-चढ़ाव बना रहा.

संघर्ष-विराम की घोषणा के बाद 8 अप्रैल को इसमें 2,900 से ज्यादा अंकों (4 फीसद) की तेजी आई. इस बीच, ब्रेंट क्रूड 14 फीसद से ज्यादा गिरकर 96.5 डॉलर प्रति बैरल पर आ गया. महंगे तेल का सभी सेक्टरों पर असर पड़ता है, जिससे उपभोक्ताओं के लिए कीमतें बढ़ जाती हैं.

फिलहाल, रुपया मजबूत दिख रहा है, मगर आगे किसी भी तरह का भू-राजनीतिक तनाव फिर इसकी मजबूती की परीक्षा ले सकता है..